6183 sayılı Kanunu 48 inci maddesine göre yapılacak tecil ve taksitlendirme işlemlerinde borçlunun “çok zor durum” halinin tespitinde;

“Kasa+Banka+Kısa Vadeli Alacaklar/Kısa Vadeli Borçlar”

formülü sonucu bulunacak oranın “2” ve altında olması halinde, bu durum borçlu açısından “çok zor durum” hali olarak kabul edilir.

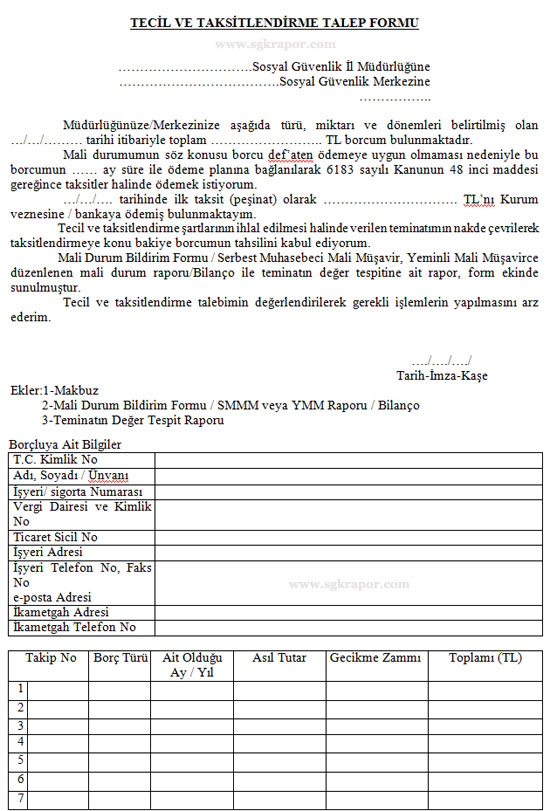

Tecil ve Taksitlendirme Talep Formu İndirmek için Tıkla!

'Tecil ve Taksitlendirme Talep Formu'na yukarıda verdiğimiz bağlantıdan ulaşamazsanız sosyal güvenlik kurumu form ve dilekçeler için aşağıdaki linke tıklayınız:

SGK form ve dilekçeler için tıkla!

“Çok Zor Durum” Hali;

6183 sayılı Kanunu 48 inci maddesine göre yapılacak tecil ve taksitlendirme işlemlerinde borçlunun “çok zor durum” halinin tespitinde;

“Kasa+Banka+Kısa Vadeli Alacaklar/Kısa Vadeli Borçlar”

formülü sonucu bulunacak oranın “2” ve altında olması halinde, bu durum borçlu açısından “çok zor durum” hali olarak kabul edilir.

Rasyonun “1,50” ve altında olması durumunda tecil ve taksitlendirme işleminin azami 36 aya kadar

Rasyonun “1,51” ila “2,00” aralığında olması durumunda tecil ve taksitlendirme işleminin azami 30 aya kadar,

Rasyosu “2,01” ve üzerinde olması durumunda ise borçluların tecil ve taksitlendirme talepleri reddedilir.

Eşit taksitler halinde ödenmesini sağlayacak şekilde idarece ödeme planına bağlanır.

Bu süreler azami tecil ve taksitlendirme süresi olup tecil ve taksitlendirmeye yetkili makamlarca daha az sürede tecil ve taksitlendirme yapılabilir.

Borçların tecil ve taksitlendirilmesinde borcun eşit taksitlerle ödenmesi esastır. Ancak borçlularca kademeli ödeme planında ısrar edilmesi ve ünitece borçlunun taksitlerini eşit olarak ödeyemeyecek durumda olduğuna kanaat getirilmesi halinde, en fazla ilk altı taksit, eşit taksitlere bölünmüş ödeme planındaki, taksit tutarının % 50 sinden az olmamak kaydıyla kademeli olarak tecil ve taksitlendirilebilir

“Çok Zor Durum” halinin tespitinde;

A-Tecile Konu borç toplamı , borç türü bazında 100.000 TL ve altında olan borçlular ile borç miktarı üzerinde durulmaksızın kamu kurum ve kuruluşları ile belediyeler (şirketler hariç) için, “çok zor durum” halinin tespitinin “ Mali Durum Bildirim Formu “ ile beyan edecekleri bilgiler esastır.

B-Tecile Konu borç toplamı , borç türü bazında 100.000 Türk Lirası üzerinde olması durumunda “çok zor durum” halinin tespitinde;

1- Halka açık olan şirketlerin Sermaye Piyasası Kuruluna verdikleri en son bilanço esas alınarak likidite oranı Kurumca hesaplanır.

2- Bu bendin (1) nolu alt bendi dışında kalan borçlular yönünden ise, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre ruhsat almış ve faaliyet belgesine sahip Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerce yukarıdaki formüle göre hesaplanacak likidite oranına göre işlem yapılır.

Teminatlar;

6183 Sayılı Kanun’un 48 İnci Maddesine Göre Yapılacak Tecil Ve Taksitlendirmelerde

(1) Borçlunun tecil ve taksitlendirmeye konu borç toplamının 50.000 Türk Lirasını (bu tutar dahil) aşmaması şartıyla tecil edilecek borçlar için teminat aranılmaz.

(2) Teminat aranılmaksızın yapılacak tecil ve taksitlendirmelerde, 50.000 Türk Lirası sınırı, işyeri ve borç türüne bakılmaksızın borçlunun veya işverenin alacaklı Kurum ünitesine olan borç toplamı esas alınarak belirlenir.

(3) Tecil ve taksitlendirilecek Kurum alacaklarının toplam tutarının 50.000 Türk Lirasını aşması durumunda, gösterilmesi zorunlu olan teminat tutarı 50.000 Türk Lirasını aşan kısmın yarısı kadardır.

(4) Teminat aranılmaksızın yapılacak tecil ve taksitlendirmelere ilişkin olarak belirlenen 50.000 Türk Lirası tutarındaki sınır, tecil ve taksitlendirilen borçların toplamı esas alınarak uygulanacağından, borçlunun tecil ve taksitlendirilen ve tecil şartlarına uygun olarak ödeme yaptığı borçları için bu sınır dikkate alınmış ise yeni tecil ve taksitlendirme taleplerinde daha önce tecil edilmiş borç tutarı ile talepte bulunulan borç tutarının toplamı dikkate alınır.

(5) Kurumumuz alacakları teminat aranılmaksızın tecil ve taksitlendirilmiş olmakla birlikte tecil ve taksitlendirme şartlarına uygun ödeme yapılmaması nedeniyle tecil ve taksitlendirme işlemi bozulmuş ise, borçlunun teminatsız tecil ve taksitlendirme uygulamasından yararlanmadığı başka bir tecil ve taksitlendirilmiş borcu bulunmadığı takdirde, 50.000 Türk Lirası tutarındaki teminatsız tecil ve taksitlendirme uygulamasından tekrar yararlandırılır.

(6) Tecil ve taksitlendirilen borç toplamının 50.000 Türk Lirasından fazla olması ve tecil şartlarına uygun taksit ödemeleri devam ettiği sürece borçlu tarafından başkaca borçları için yeni tecil ve taksitlendirme talebinde bulunulduğunda, daha önce tecil edilmiş borçların 50.000 Türk Lirasına kadar olan kısmı için teminat aranılmamış olması nedeniyle, tecil ve taksitlendirilmesi talep edilen borcun yarısı değerinde teminat gösterilmesi istenilir.

Teminat olarak gösterilen taşınır ve taşınmazların değer tespitlerinin yapılması;

A)Tecil ve taksitlendirme işlemlerinde teminat olarak taşınmaz gösterilmiş ise değer tespitlerinde;

a) Ekspertiz Raporu Yönergesi hükümleri çerçevesinde Kurum teknik elemanlarınca düzenlenen raporlar,

b) Sermaye Piyasası mevzuatı çerçevesinde yetkilendirilmiş değerleme uzmanları veya değerleme şirketleri tarafından düzenlenen raporlar,

c) Ticaret, Sanayi ve Deniz Ticaret Odaları ile Türk Mühendis ve Mimar Odaları veya bunların bağlı olduğu Birlik yönetimlerince bilirkişilik, eksperlik ve hakemlik yapma yetkisi verilenler tarafından düzenlenen raporlar,

ç) Bankalar ve Sigorta şirketleri tarafından yaptırılan değer tespitine ilişkin raporlar,

d) Hukuk mahkemelerince tayin edilmiş bilirkişilerce düzenlenen raporlar,

esas alınır.

B)Birinci fıkranın (a) ve (d) bendlerinde belirtilenler hariç olmak üzere diğer bendlerinde sayılan şekilde değer tespitine ilişkin düzenlenen raporlarda, rapor düzenleyen ekspertiz veya bilirkişilerin, yetki veya ruhsat belgelerinin rapora eklenmesi zorunludur.

C) Gösterilen teminat taşınır ise, öncelikle sosyal güvenlik il müdürlüğü/sosyal güvenlik merkezinde icra takip, haciz ve satış/icra haciz servislerinde görev yapan icra memurunca değer tespiti yapılır. Taşınırın niteliğine göre bu servislerce ya da Ünite amirince gerek görülmesi halinde bilirkişilere değer biçtirilir ya da ilgili meslek ve esnaf odalarından görüş alınır veya emsal malların piyasa araştırması yaptırılır.

D) Kurum alacaklarına karşılık öncelikle, üzerinde başka idareler ile gerçek veya tüzel kişilerin haciz, ipotek, rehin gibi kısıtlayıcı takyidatları bulunmayan ve satış kabiliyeti olan mallar teminat olarak alınır.